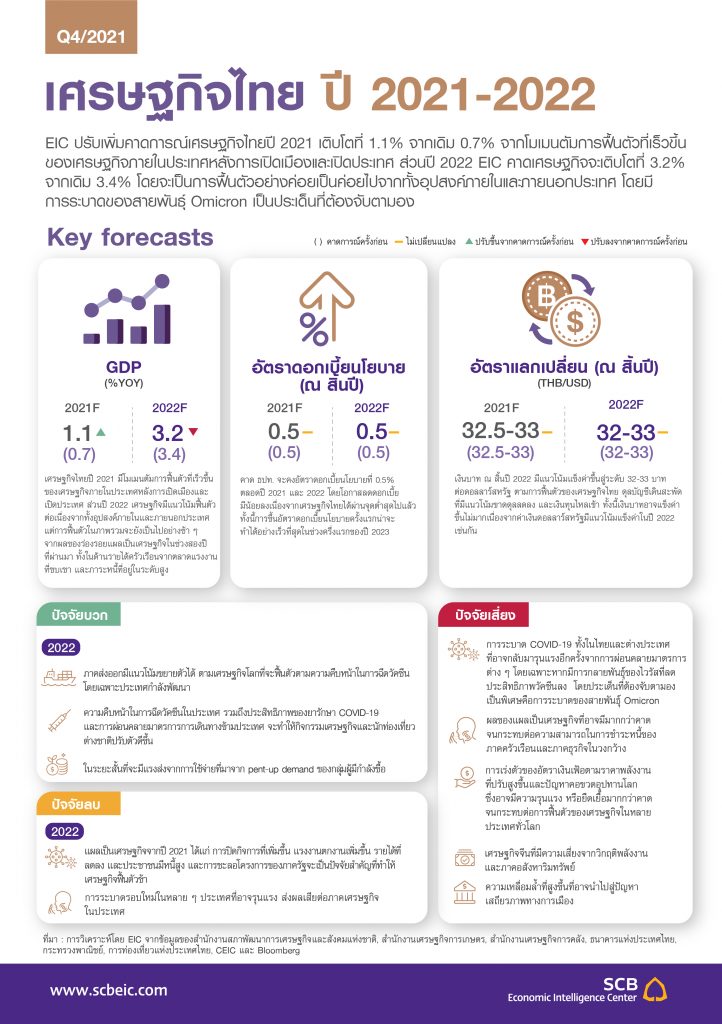

EIC ประเมินเศรษฐกิจไทยปี 2564 โตดีกว่าคาดที่ 1.1% จากเดิม 0.7% ตามการระบาด COVID-19 ในประเทศที่เริ่มคลี่คลาย จำนวนผู้ได้รับวัคซีนที่เพิ่มมากขึ้น และมาตรการควบคุมโรคที่ผ่อนคลายลง ทำให้กิจกรรมทางเศรษฐกิจหลายประเภทกลับมาดำเนินการได้อีกครั้ง อีกทั้ง จำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มเพิ่มสูงขึ้นหลังการเปิดประเทศ ส่งผลให้เศรษฐกิจทยอยปรับฟื้นตัวดีขึ้น ขณะที่การส่งออกของไทยขยายตัวได้ในระดับสูงจากทั้งปัจจัยฐานต่ำในปีก่อนหน้าและการขยายตัวของเศรษฐกิจและการค้าโลก แม้ในช่วงปลายปีจะมีสัญญาณชะลอตัวลงบ้างจากการระบาด COVID-19 ระลอกใหม่ในยุโรปและปัญหาคอขวดอุปทาน (supply bottleneck) ในส่วนของภาครัฐ ยังมีการอัดฉีดเม็ดเงินเข้าเศรษฐกิจเพื่อขับเคลื่อนการบริโภคในประเทศอย่างต่อเนื่อง ควบคู่ไปกับมาตรการพยุงเศรษฐกิจหลายประเภท

สำหรับปี 2565 EIC ปรับลดประมาณการการเติบโตทางเศรษฐกิจของไทยเป็น 3.2% จากเดิมที่คาดไว้ที่ 3.4% โดยจะเป็นการฟื้นตัวจากทั้งอุปสงค์ภายในและนอกประเทศ โดยคาดว่าภาคการส่งออกสินค้าจะยังมีแนวโน้มขยายตัวต่อเนื่องตามการเติบโตทางเศรษฐกิจและการค้าโลก ขณะที่อัตราการฉีดวัคซีนของไทยและประเทศต่าง ๆ ที่เพิ่มขึ้น ส่งผลให้การเดินทางระหว่างประเทศสะดวกขึ้น ทำให้ภาคท่องเที่ยวมีแนวโน้มฟื้นตัว โดยคาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยราว 5.9 ล้านคน ทั้งนี้ประเด็นสำคัญที่ต้องจับตาคือการระบาดของ COVID-19 สายพันธุ์ใหม่ “Omicron” ที่คาดกันว่าสามารถแพร่กระจายได้มากขึ้นและอาจลดประสิทธิภาพของวัคซีนลงบ้าง

อย่างไรก็ดี คาดว่าผลกระทบจะไม่รุนแรงเท่ากับการระบาดรอบ Delta เนื่องจากการฉีดวัคซีนในไทยและประเทศหลักส่วนใหญ่อยู่ในอัตราสูงกว่าเดิม ทำให้ภาครัฐไม่จำเป็นต้องออกมาตรการควบคุมที่เข้มงวดมากเหมือนเดิม อีกทั้ง ภาคธุรกิจและภาคครัวเรือนมีความพร้อมในการปรับตัวต่อสถานการณ์เพิ่มมากขึ้น ผ่านช่องทางอีคอมเมิร์ซ และออนไลน์ต่าง ๆ ที่เติบโตขึ้นต่อเนื่อง สำหรับการใช้จ่ายในประเทศคาดว่าแม้ในระยะสั้นจะมีการฟื้นตัวจากการใช้จ่ายกลุ่มที่ได้ประโยชน์จากอุปสงค์คงค้าง (pent-up demand) และมาตรการกระตุ้นเศรษฐกิจ แต่การฟื้นตัวในภาพรวมจะยังเป็นไปอย่างช้า ๆ จากผลของร่องรอยแผลเป็นเศรษฐกิจในช่วงสองปีที่ผ่านมาทั้งในด้านรายได้ครัวเรือนจากตลาดแรงงานที่ซบเซา และภาระหนี้ที่อยู่ในระดับสูง

ในส่วนของภาครัฐ คาดว่าจะยังคงมีส่วนสำคัญในการสนับสนุนการฟื้นตัวทางเศรษฐกิจผ่านทั้งเม็ดเงินจากการกระตุ้นเศรษฐกิจจากการใช้เม็ดเงินในส่วนที่เหลือประมาณ 2.6 แสนล้านจาก พ.ร.ก. กู้เงิน 5 แสนล้านบาทและการลงทุนในโครงการขนาดใหญ่ แต่แรงส่งจากภาครัฐในภาพรวมมีแนวโน้มทยอยปรับลดลงจากปีก่อน ด้านนโยบายการเงิน EIC คาดว่า คณะกรรมการนโยบายการเงินจะคงดอกเบี้ยนโยบายที่ 0.5% ตลอดปีหน้า เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจที่ยังเปราะบางภายใต้เงินเฟ้อที่แม้จะเร่งตัวแต่ยังอยู่ในกรอบนโยบาย

แม้ว่าเศรษฐกิจจะฟื้นตัวได้ในปีหน้า แต่ยังเป็นการฟื้นตัวอย่างช้า ๆ และยังต่ำกว่าระดับศักยภาพค่อนข้างมาก ทำให้มีความสูญเสียทางเศรษฐกิจ (output loss) ในระดับสูง และอาจกระทบต่อศักยภาพการขยายตัวของเศรษฐกิจไทยในอนาคต ผ่านการลงทุนและการจ้างงานที่น้อยลง โดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 2562 (ก่อน COVID-19) จะต้องรอถึงช่วงกลางปี 2566 นอกจากนี้ ความเสี่ยงของการระบาดระลอกใหม่ยังมีแนวโน้มเพิ่มสูงขึ้นหลังการระบาดของ Omicron เริ่มแพร่กระจายในหลายประเทศ ซึ่งเป็นความเสี่ยงด้านต่ำที่สำคัญที่อาจทำให้เศรษฐกิจไทยชะลอตัวมากกว่าที่คาดได้ ดังนั้น ภาครัฐควรพิจารณาการใช้จ่ายเพิ่มเติมโดยเน้นการใช้จ่ายเพื่อสนับสนุนการปรับเปลี่ยนโครงสร้างเศรษฐกิจให้สอดคล้องกับบริบทการเปลี่ยนแปลงของเศรษฐกิจโลก โดยเฉพาะการปรับทักษะแรงงาน การสนับสนุนการใช้เทคโนโลยีดิจิทัลของกลุ่มธุรกิจ SME และการลงทุนในอุตสาหกรรมใหม่ ๆ ที่จะเป็น New S-Curve ของไทย

ทั้งนี้เศรษฐกิจไทยยังมีความเสี่ยงด้านต่ำที่สำคัญ เช่น (1) การระบาด COVID-19 สายพันธุ์ใหม่ทั้งในไทยและต่างประเทศที่อาจกลับมารุนแรงขึ้น (2) การเร่งตัวของอัตราเงินเฟ้อตามราคาสินค้าโภคภัณฑ์ที่ปรับสูงขึ้นและปัญหาคอขวดอุปทานโลก ส่งผลกระทบทางตรงผ่านกำลังซื้อในประเทศที่ลดลงและทางอ้อมผ่านภาวะการเงินที่ตึงตัวขึ้นเร็วโดยเฉพาะหากธนาคารกลางสหรัฐฯ ปรับขึ้นดอกเบี้ยเร็วและแรงกว่าคาด (3) การชะลอตัวของเศรษฐกิจจีนที่มากกว่าคาดจากปัญหาในภาคอสังหาริมทรัพย์ และ (4) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อกำลังซื้อและความสามารถในการชำระหนี้ของภาคครัวเรือนในวงกว้าง

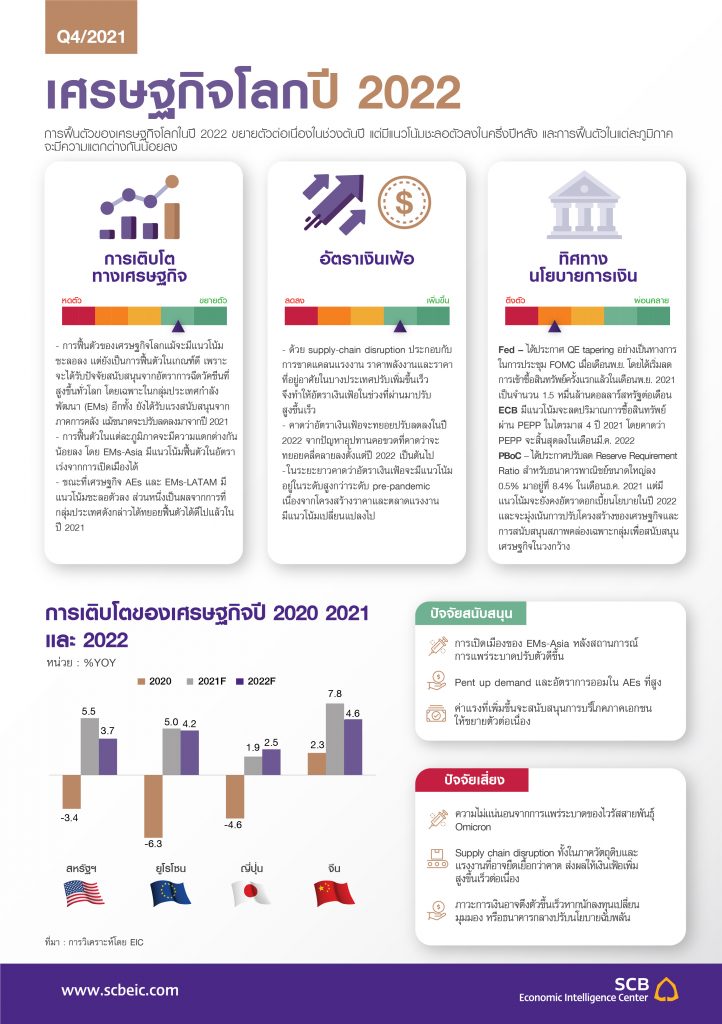

เศรษฐกิจโลกในปี 2565 มีแนวโน้มฟื้นตัวต่อเนื่องในเกณฑ์ดีแม้จะชะลอลงจากปีก่อน แต่ยังเผชิญปัจจัยเสี่ยงสำคัญโดยเฉพาะจาก COVID-19 สายพันธุ์ใหม่ (เช่น Omicron) และปัญหาการขาดแคลนด้านอุปทานที่อาจทำให้เงินเฟ้อและการตึงตัวของภาวะการเงินโลกสูงขึ้นมากกว่าคาด EIC ประเมินเศรษฐกิจโลกในปี 2565 ขยายตัว 4.1% ชะลอลงจาก 5.8% ในปี 2564 แต่ถือเป็นการฟื้นตัวในเกณฑ์ดีที่สูงกว่าค่าเฉลี่ยในอดีต โดยมีปัจจัยสนับสนุนจากการฟื้นตัวของการบริโภคตามการทยอยเปิดเมืองสะท้อนอัตราการฉีดวัคซีนที่สูงขึ้นโดยเฉพาะในกลุ่มประเทศกำลังพัฒนา (EMs) ซึ่งจะนำไปสู่การเร่งบริโภคสินค้าและบริการต่าง ๆ ในช่วงต้น (pent-up demand) และการขยายตัวของการลงทุนทั้งการเพิ่มระดับสินค้าคงคลังที่ลดลงไปมากในช่วงก่อนหน้า (inventory restocking) และการลงทุนใหม่เพื่อตอบสนองความต้องการสินค้าและการค้าระหว่างประเทศที่ขยายตัวต่อเนื่อง

ทั้งนี้ ในภาพรวม ความแตกต่างของการฟื้นตัวในปีหน้าระหว่างกลุ่มประเทศพัฒนาแล้วและกลุ่มประเทศกำลังพัฒนาจะลดลงจากปีก่อนหน้า จากการที่ประเทศกำลังพัฒนาจะเร่งฉีดวัคซีนได้มากขึ้นและจะเป็นแรงส่งการเติบโตตามหลังกลุ่มประเทศพัฒนาแล้วที่การฉีดวัคซีนทำได้ครอบคลุมไปแล้วในช่วงก่อนหน้า อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจเพื่อกลับไปสู่ระดับการเติบโตตามศักยภาพของประเทศต่าง ๆ จะยังมีความเร็วที่แตกต่างกัน (multispeed) ขึ้นอยู่กับความพร้อมด้านวัคซีน ยา และระบบสาธารณสุข ความสามารถของการใช้มาตรการกระตุ้นทางเศรษฐกิจ และปัจจัยเฉพาะของแต่ละประเทศ โดยสหรัฐฯ จะกลับเข้าสู่ระดับศักยภาพได้เร็วจากมาตรการการคลังขนาดใหญ่ ขณะที่สหราชอาณาจักรจะถูกกดดันเพิ่มเติมจากผลกระทบของ Brexit และจีนจะเผชิญความท้าทายจากนโยบาย zero-COVID และปัญหาระดับหนี้ที่สูงในภาคอสังหาริมทรัพย์ สำหรับกลุ่มประเทศกำลังพัฒนา เศรษฐกิจที่พึ่งพาการส่งออกสินค้าโภคภัณฑ์จะได้รับประโยชน์จากราคาพลังงานและสินค้าโภคภัณฑ์ที่ปรับสูงขึ้นมาก

อย่างไรก็ดี ต้องจับตาความเสี่ยงสำคัญ 2 ปัจจัยที่อาจกระทบต่อการฟื้นตัวของเศรษฐกิจโลก ได้แก่ 1) การระบาดของ COVID-19 สายพันธุ์ใหม่ โดยเฉพาะสายพันธุ์ “Omicron” ที่การศึกษาเบื้องต้นชี้ว่าสามารถแพร่กระจายได้ง่ายขึ้น และอาจลดประสิทธิผลของวัคซีนในปัจจุบันต่อการป้องกันการติดโรค ถึงแม้อาการของผู้ป่วยจะรุนแรงน้อยกว่า ก็อาจส่งผลกระทบให้การฟื้นตัวของเศรษฐกิจโลกสะดุดลงได้ โดยเฉพาะกิจกรรมทางเศรษฐกิจในภาคบริการในช่วงปลายปีนี้ไปจนถึงต้นปีหน้า หลังหลายประเทศเริ่มจำกัดการเดินทางระหว่างประเทศบางส่วนเพื่อป้องกันการแพร่ระบาด

นอกจากนั้น หากยังมีหลายภูมิภาคของโลกที่ยังฉีดวัคซีนได้ล่าช้าก็จะมีความเสี่ยงของการเกิดสายพันธุ์ใหม่ที่อาจรุนแรงกว่าเดิมขึ้นได้อีก และ 2) ปัญหา supply chain disruption ที่อาจยืดเยื้อกว่าที่คาด ส่งผลให้เงินเฟ้อปรับสูงขึ้นอย่างรวดเร็วจนกระทบต่อกำลังซื้อของผู้บริโภค ในช่วงที่ผ่านมา ปัญหา supply chain disruption ปรับรุนแรงขึ้น ไม่สามารถตอบสนองต่ออุปสงค์ที่เร่งตัวขึ้นมามาก จนทำให้ราคาสินค้าปรับสูงขึ้น โดยเป็นผลจาก 4 ช่องทาง คือ

1) การแพร่ระบาดของไวรัสสายพันธุ์เดลต้า ส่งผลให้มีการประกาศล็อกดาวน์และปิดโรงงานในหลายพื้นที่ โดยเฉพาะเอเชียตะวันออก จนเกิดการขาดแคลนสินค้าและวัตถุดิบ 2) การขาดแคลนแรงงาน ซึ่งมีสาเหตุหลักมาจากการแพร่ระบาดของไวรัส และมาตรการสนับสนุนรายได้จากภาครัฐ ที่ลดแรงจูงใจในการกลับมาทำงานของแรงงาน 3) ความล่าช้าในการขนส่งและความแออัดของท่าเรือ ซึ่งส่งผลรุนแรงต่อกลุ่มสินค้าคงทน โดยเฉพาะกลุ่มที่ขนส่งทางน้ำ และ 4) การลงทุนใหม่ในการขยายกำลังการผลิต ของสินค้าพื้นฐาน เช่น พลังงาน และเซมิคอนดักเตอร์ ในช่วงที่ผ่านมาอยู่ในระดับต่ำ จึงทำให้เกิดการขาดแคลน

อย่างไรก็ดี EIC ประเมินว่าปัญหา supply chain disruption จะทยอยคลี่คลายลงได้ในปี 2565 โดยราคาสินค้าอาจยังอยู่ในระดับสูง แต่อัตราการเพิ่มขึ้นของราคาหรือเงินเฟ้อมีแนวโน้มชะลอลง หลังจากที่โรงงานอุตสาหกรรมในเอเชียตะวันออกกลับมาเปิดทำการได้ และภาครัฐสามารถควบคุมการแพร่ระบาดของไวรัสตามอัตราการฉีดวัคซีนที่เพิ่มขึ้น ส่วนปัญหาการขาดแคลนแรงงานก็มีแนวโน้มปรับดีขึ้นหลังเม็ดเงินสนับสนุนจากภาครัฐในประเทศหลักทยอยหมดอายุลง ประกอบกับความกังวลต่อการแพร่ระบาดที่ลดลง รวมถึงการเพิ่มขึ้นของค่าแรงในบางอุตสาหกรรม ทำให้แรงงานมีแนวโน้มทยอยกลับเข้าตลาดแรงงานมากขึ้นตั้งแต่ช่วงปลายปีนี้ ขณะที่ปัญหาการขาดแคลนชิปที่ถึงแม้ล่าสุดจะเริ่มเห็นสัญญาณการลงทุนเพิ่ม แต่คาดว่าจะต้องใช้เวลาอย่างน้อยช่วงปี 2566 กว่าที่อุปทานใหม่จะออกมาเพียงพอต่อความต้องการในตลาดโลก ในภาพรวม ปัญหา supply chain disruption น่าจะทยอยคลี่คลายลงอย่างค่อยเป็นค่อยไป ทำให้อัตราเงินเฟ้อโลกในปีหน้ามีแนวโน้มชะลอลงแต่จะยังสูงกว่าค่าเฉลี่ยในช่วงก่อนเกิด COVID-19

ทั้งนี้แรงกดดันเงินเฟ้อได้ส่งผลให้ธนาคารกลางหลายแห่งทยอยลดการผ่อนคลายการดำเนินนโยบายการเงินลง โดยล่าสุดธนาคารกลางสหรัฐฯ (Fed) ได้ส่งสัญญาณลดปริมาณการเข้าซื้อสินทรัพย์ทางการเงิน (QE tapering) ในอัตราที่เร็วขึ้น จากความกังวลต่ออัตราเงินเฟ้อที่เพิ่มสูงขึ้นต่อเนื่อง ทำให้คาดว่า QE Tapering อาจสิ้นสุดลงในช่วงเดือนมีนาคม 2565 ซึ่งเร็วขึ้นกว่าที่คาดไว้เดิม และอาจทำให้ Fed สามารถปรับขึ้นอัตราดอกเบี้ยนโยบายได้อย่างน้อย 2 ครั้งในปี 2565 โดยการปรับขึ้นดอกเบี้ยครั้งแรกอาจทำได้อย่างเร็วในช่วงกลางปี สำหรับธนาคารกลางยุโรป (ECB) นั้น ได้ดำเนินการทำ QE Tapering ไปแล้วเช่นกัน อย่างไรก็ดี ด้วยตลาดแรงงานที่ฟื้นตัวช้ากว่า และแรงกดดันเงินเฟ้อที่ยังต่ำกว่าสหรัฐฯ ทำให้คาดว่า ECB จะคงอัตราดอกเบี้ยนโยบายที่ระดับปัจจุบันจนถึงปี 2567

ด้านเศรษฐกิจไทย EIC ปรับเพิ่มประมาณการเศรษฐกิจปี 2564 เป็น 1.1% จากเดิมที่คาดไว้ที่ 0.7% จากโมเมนตัมการฟื้นตัวที่เร็วขึ้นของเศรษฐกิจภายในประเทศหลังการเปิดเมืองและเปิดประเทศ สะท้อนจากข้อมูลเร็ว (high frequency data) ที่สะท้อนการฟื้นตัวอย่างต่อเนื่องในช่วงเดือนกันยายนถึงพฤศจิกายนจากสถานการณ์การระบาดในประเทศที่ดีขึ้น และความคืบหน้าในการฉีดวัคซีน โดยช่วงต้นเดือนธันวาคม จำนวนผู้ได้รับวัคซีนครบโดสอยู่ที่ประมาณ 60% ของประชากร และคาดว่าจะเพิ่มขึ้นเป็น 68-70% ของประชากร ณ สิ้นปีนี้ จึงทำให้ภาครัฐมีการผ่อนปรนมาตรการควบคุมโรคเป็นระยะ ๆ ทำให้กิจกรรมทางเศรษฐกิจหลายประเภทกลับมาดำเนินการได้อีกครั้งโดยเฉพาะด้านการท่องเที่ยวจากทั้งคนไทยและคนต่างชาติ

นอกจากนี้ ภาครัฐยังมีการอัดฉีดเม็ดเงินอย่างต่อเนื่อง โดยได้มีการอนุมัติมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม อาทิ การเพิ่มเงินโครงการคนละครึ่งเฟส 3 การให้เงินผู้ถือบัตรสวัสดิการแห่งรัฐเพิ่มเติม และโครงการคงการจ้างงานในภาค SMEs เป็นต้น ซึ่งจะมีผลสนับสนุนการใช้จ่ายในช่วงปลายปีนี้จนถึงต้นปีหน้า นอกจากนี้ ภาคส่งออกของไทยยังคงขยายตัวต่อเนื่องตามการเติบโตของการค้าโลก แม้จะมีการชะลอตัวในบางช่วงจากการระบาดของ COVID-19 ในประเทศคู่ค้าและปัญหาคอขวดอุปทานที่กระทบต่อความต่อเนื่องในการผลิต ในภาพรวม EIC ประเมินว่าการส่งออกสินค้าของไทยในปี 2564 จะเติบโตได้ถึง 16.3%

สำหรับปี 2565 EIC ปรับลดประมาณการการเติบโตทางเศรษฐกิจของไทยเป็น 3.2% จากเดิมที่คาดไว้ที่ 3.4% ตามผลกระทบของ Omicron ต่อภาคการท่องเที่ยวและความเชื่อมั่นในช่วงต้นปี ในภาพรวมยังถือเป็นการฟื้นตัวอย่างช้า ๆ เศรษฐกิจไทยในปี 2565 มีแนวโน้มฟื้นตัวได้ต่อเนื่อง ตามอัตราการฉีดวัคซีนของไทยและประเทศต่าง ๆ ที่เพิ่มขึ้นต่อเนื่อง เอื้อให้เกิดการฟื้นตัวของกิจกรรมทางเศรษฐกิจ ในส่วนของการส่งออกสินค้าของไทยยังมีแนวโน้มขยายตัวต่อเนื่องที่ 3.4% ตามการเติบโตของเศรษฐกิจและการค้าโลกโดยเฉพาะการส่งออกไปยังประเทศกำลังพัฒนาที่มีแนวโน้มขยายตัวเร่งขึ้นจากปีนี้ ขณะที่ภาคท่องเที่ยวจะทยอยปรับตัวดีขึ้น แต่ยังเผชิญความเสี่ยงจากการระบาด Omicron โดยในกรณีฐาน EIC คาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยในปี 2565 อยู่ที่ 5.9 ล้านคน บนพื้นฐานสมมุติฐานที่ผลกระทบของ Omicron จะจำกัดอยู่ในช่วงไตรมาสที่ 1 ขณะที่ในกรณีเลวร้าย (worse case) EIC ประเมินว่าจำนวนนักท่องเที่ยวต่างชาติอาจลดลงไปอยู่ที่ 2.6 ล้านคนตามการจำกัดการเดินทางของประเทศต้นทางนักท่องเที่ยวโดยเฉพาะจีนที่อาจยืดเวลาการเปิดประเทศออกไปเป็นในปี 2566

สำหรับการใช้จ่ายในประเทศในปี 2565 มีแนวโน้มฟื้นตัวเช่นกัน จากอานิสงส์ของการกระจายวัคซีนในประเทศที่ดีขึ้นต่อเนื่อง ส่งผลให้กิจกรรมเศรษฐกิจจะกลับมาดำเนินการได้เพิ่มขึ้น โดยเฉพาะในระยะสั้นที่จะมีแรงส่งจากการใช้จ่ายที่มาจาก pent-up demand ของกลุ่มผู้มีกำลังซื้อ ประกอบกับยังจะได้ปัจจัยสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่คาดว่าจะยังมีต่อเนื่อง อย่างไรก็ตาม ปัจจัยเรื่อง Omicron อาจทำให้ผู้บริโภคบางส่วนชะลอการใช้จ่ายลงจากความกังวลที่เพิ่มสูงขึ้นและอาจมีมาตรการจำกัดการแพร่ระบาดเกิดขึ้นในบางจุดซึ่งจะกระทบกับการใช้จ่ายโดยตรง นอกจากนี้ การฟื้นตัวของการใช้จ่ายในประเทศในภาพรวมจะเป็นไปอย่างช้า ๆ จากแผลเป็นทางเศรษฐกิจที่จะยังมีผลต่อเนื่องไปในระยะข้างหน้า โดยเฉพาะภาวะตลาดแรงงานที่ซบเซา

โดยล่าสุดอัตราการว่างงานในช่วงไตรมาส 3 ของปี 2564 อยู่ที่ 2.3% ถือเป็นจุดสูงสุดใหม่สำหรับอัตราการว่างงานในช่วง COVID-19 และเป็นอัตราการว่างงานที่สูงที่สุดนับตั้งแต่ปี 2550 นอกจากนี้ จำนวนคนทำงานต่ำระดับ (underemployed) และคนเสมือนว่างงาน (furloughed) ได้ปรับเพิ่มขึ้นมาก EIC คาดว่าตลาดแรงงานไทยจะมีแนวโน้มฟื้นตัวอย่างช้า ๆ จาก 1) อุปทานส่วนเกินในตลาดแรงงาน (slack) จากคนว่างงานและคนทำงานต่ำระดับที่มีจำนวนมาก 2) กำลังในการจ้างงานของภาคธุรกิจ SME ที่ถดถอยลง และ 3) ปัญหาทักษะไม่สอดคล้องกับความต้องการ (skill mismatch) จากประเภทงานและทักษะแรงงานที่ต้องการที่เปลี่ยนไปในช่วง COVID-19 ทั้งนี้แนวโน้มตลาดแรงงานที่ฟื้นตัวอย่างช้าๆ จะส่งผลต่อความสามารถของภาคครัวเรือนในการหารายได้และการบริหารจัดการหนี้ที่อยู่ในระดับสูง ซึ่งคาดว่าน่าจะยังเป็นหนึ่งในแรงกดดันต่อการใช้จ่ายของภาคครัวเรือนไทยต่อเนื่องในระยะปานกลาง

EIC มองว่าในภาพรวมเศรษฐกิจไทยยังเติบโตต่ำกว่าระดับศักยภาพและมี output loss ที่มีขนาดใหญ่ ประกอบกับความเสี่ยงด้านต่ำจากการระบาดของ COVID-19 ระลอกใหม่ที่ยังมีสูง ภาครัฐจึงยังควรคงบทบาทในการสนับสนุนเศรษฐกิจในปีหน้า โดยการพิจารณากู้เงินเพื่อสนับสนุนเศรษฐกิจเพิ่มเติม จากการคำนวณของ EIC พบว่าแม้เศรษฐกิจจะเติบโตที่ 3.2% ในปี 2565 แต่ก็ยังต่ำกว่าระดับศักยภาพมาก จึงทำให้มี output loss[1] ในระดับสูงและผลของแผลเป็นเศรษฐกิจที่ลึกขึ้น โดยกว่าเศรษฐกิจไทยจะกลับไปอยู่ในระดับปี 2562 อาจจะต้องรอถึงช่วงกลางปี 2566

ทั้งนี้การปล่อยให้เศรษฐกิจอยู่ในระดับต่ำกว่าศักยภาพหรือมีแผลเป็นเศรษฐกิจขนาดใหญ่เป็นเวลานาน จะส่งผลเสียระยะยาวต่อเศรษฐกิจไทย ผ่าน 1) จำนวนธุรกิจที่ต้องปิดกิจการมากขึ้น ทำให้การจ้างงานและการลงทุนลดลงมาก กระทบต่อศักยภาพในการเติบโตในระยะข้างหน้า 2) คนว่างงานไม่สามารถหางานได้หรืออยู่ในภาคเศรษฐกิจที่ไม่ตรงกับทักษะ ทำให้คนกลุ่มนี้สูญเสียรายได้เป็นเวลานาน ขาดการพัฒนาทักษะที่เหมาะสม และอาจกลายเป็นผู้ว่างงานระยะยาวซึ่งจะกระทบกับผลิตภาพ (productivity) ของเศรษฐกิจในระยะข้างหน้า ขณะเดียวกัน วิกฤตที่เกิดขึ้นมีแนวโน้มส่งผลกระทบที่รุนแรงกว่ากับแรงงานที่มีรายได้น้อยและทักษะไม่มาก รวมถึงธุรกิจ SME ซึ่งจะส่งผลให้ปัญหาความเหลื่อมล้ำในไทยยิ่งถ่างกว้างขึ้น เสี่ยงต่อการก่อเกิดปัญหาเสถียรภาพทางการเมืองและปัญหาสังคมอื่น ๆ ตามมา

ในปี 2565 แรงส่งจากการใช้จ่ายของภาครัฐในภาพรวมมีแนวโน้มลดลงจากปีก่อนหน้าตามการใช้จ่ายอุปโภคบริโภคของภาครัฐภายใต้กรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินที่จะเหลือเพียงราว 2.6 แสนล้านบาทจาก พรก. กู้เงิน 5 แสนล้านบาท อย่างไรก็ดี ด้วยความจำเป็นในการเยียวยาแผลเป็นทางเศรษฐกิจและรองรับความเสี่ยงด้านต่ำที่มีสูงขึ้น ภาครัฐจึงควรพิจารณากู้เงินเพิ่มเติม โดยภาครัฐควรเน้นการจัดสรรเม็ดเงินเพื่อส่งเสริมการปรับโครงสร้างเศรษฐกิจและการลงทุนเพื่อการเติบโตในอนาคต โดยเฉพาะมาตรการเพิ่มทักษะแรงงาน (Upskill/Reskill) มาตรการสนับสนุนการใช้เทคโนโลยีดิจิทัลของธุรกิจ SME และการลงทุนเพื่ออุตสาหกรรมใหม่ ๆ เพื่อรองรับกับโครงสร้างเศรษฐกิจและความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปในโลกภายหลัง COVID-19 ภายใต้กรอบวินัยทางการคลังใหม่ที่กำหนดเพดานหนี้ที่ 70% ของ GDP ทั้งนี้ระดับหนี้สาธารณะปัจจุบันยังอยู่ในวิสัยที่ภาครัฐจะสามารถบริหารจัดการได้ในภาวะดอกเบี้ยต่ำและสภาพคล่องในประเทศอยู่ในระดับสูง โดยภาครัฐต้องสื่อสารถึงแผนการลดระดับหนี้ในระยะปานกลางที่น่าเชื่อถือ เพื่อสร้างความเชื่อมั่นต่อเสถียรภาพการคลัง

ทั้งนี้เศรษฐกิจไทยในช่วงที่เหลือของปี 2564 และปี 2565 ยังมีความเสี่ยงด้านต่ำในหลายมิติ ประกอบด้วย 1) การระบาด COVID-19 ทั้งในไทยและต่างประเทศที่อาจกลับมารุนแรงอีกครั้ง โดยเฉพาะหากมีการกลายพันธุ์ของไวรัสที่ลดประสิทธิภาพวัคซีนลง 2) ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อกำลังซื้อและความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจ 3) การเร่งตัวของอัตราเงินเฟ้อตามราคาพลังงานที่ปรับสูงขึ้นมากและปัญหาคอขวดอุปทานโลก ซึ่งอาจมีความรุนแรงหรือยืดเยื้อมากกว่าคาด จนทำให้ธนาคารกลางของประเทศต่าง ๆ ปรับขึ้นดอกเบี้ยเร็วและแรง จนกระทบต่อการฟื้นตัวของเศรษฐกิจโลก และ 4) เศรษฐกิจจีนที่อาจชะลอกว่าคาดจากความเสี่ยงในภาคอสังหาริมทรัพย์

ด้านนโยบายการเงิน EIC คาดว่าคณะกรรมการนโยบายการเงินจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2565 และเน้นการเพิ่มประสิทธิภาพของมาตรการทางการเงินเพื่อกระจายสภาพคล่องและปรับโครงสร้างหนี้ให้ทั่วถึงขึ้น แม้ว่าธนาคารกลางในต่างประเทศจะมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อดูแลปัญหาเงินเฟ้อ แต่ EIC ประเมินว่าสถานการณ์ดังกล่าวจะไม่กดดันให้ กนง. ต้องเร่งปรับขึ้นอัตราดอกเบี้ยนโยบายตาม เนื่องจาก

1) เศรษฐกิจยังต้องการแรงสนับสนุน ขณะที่เงินเฟ้อยังอยู่ในกรอบนโยบาย แม้เงินเฟ้อของไทยจะมีแนวโน้มเร่งตัวขึ้นในช่วงปีหน้า แต่จะยังอยู่ในกรอบเป้าหมายเงินเฟ้อของธนาคารแห่งประเทศไทยที่ 1-3% (EIC คาดเงินเฟ้อทั่วไปปี 2564 อยู่ที่ 1.2% และปี 2565 อยู่ที่ 1.6%) รวมทั้งเงินเฟ้อที่เร่งตัวมาจากปัจจัยด้านอุปทานตามราคาน้ำมันและวัตถุดิบต่าง ๆ เป็นสำคัญ ขณะที่แรงกดดันด้านอุปสงค์ยังมีจำกัดจากการที่ GDP ของไทยยังอยู่ต่ำกว่าระดับศักยภาพพอสมควร

และ 2) เสถียรภาพด้านต่างประเทศของไทยยังอยู่ในเกณฑ์ดี สะท้อนจากเงินสำรองระหว่างประเทศที่เข้มแข็ง (3 เท่าของหนี้ต่างประเทศระยะสั้น) จึงทำให้ความเสี่ยงที่เงินทุนเคลื่อนย้ายไหลออกในปริมาณมากหรือเงินบาทจะอ่อนค่าอย่างรุนแรงจากดอกเบี้ยส่วนต่างกับต่างประเทศที่กว้างขึ้นมีน้อยกว่าประเทศกำลังพัฒนาที่มีความเปราะบางทางเศรษฐกิจ เช่น บราซิลหรือรัสเซีย ที่จำเป็นต้องขึ้นดอกเบี้ยค่อนข้างเร็วและมากเพื่อดูแลเสถียรภาพเศรษฐกิจ ในภาพรวม EIC ประเมิน กนง. จะคงดอกเบี้ยนโยบายไว้ที่ 0.5% ตลอดปี 2565 โดยการขึ้นดอกเบี้ยครั้งแรกน่าจะเป็นช่วงปี 2566 เมื่อ GDP ของไทยเริ่มกลับเข้าไปสู่ระดับของช่วงก่อนเกิด COVID-19 ในปี 2562

ทั้งนี้ธนาคารแห่งประเทศไทยจะให้น้ำหนักกับการเพิ่มประสิทธิภาพการส่งผ่านนโยบายการเงินผ่านการปรับมาตรการทางการเงินต่าง ๆ โดยเฉพาะในกลไกการลดความเสี่ยงด้านเครดิตเพื่อกระจายสภาพคล่องให้แก่ภาคครัวเรือนและภาคธุรกิจ SME ได้มากขึ้น ควบคู่กับการสนับสนุนสถาบันการเงินในการปรับโครงสร้างหนี้

ให้สอดคล้องกับปัญหาของลูกหนี้แต่ละกลุ่มมากยิ่งขึ้น

สำหรับค่าเงินบาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2565 EIC คาดว่ามีแนวโน้มแข็งค่าขึ้นเล็กน้อยจากปีนี้ โดยนับตั้งแต่ที่องค์การอนามัยโลก (WHO) ได้ประกาศให้ COVID-19 สายพันธุ์ Omicron เป็นเชื้อกลายพันธุ์ที่น่ากังวล จนถึงปัจจุบัน เงินบาทอ่อนค่าลง 1.4% จากความเชื่อมั่นของนักลงทุนที่ปรับแย่ลง ทำให้เงินทุนเคลื่อนย้ายไหลออกจากตลาดการเงินไทยโดยเฉพาะในตลาดหุ้น สำหรับแนวโน้มเงินบาท ณ สิ้นปี 2565 EIC คาดว่าอาจกลับมาแข็งค่าขึ้นเล็กน้อยในช่วง 32-33 บาทต่อดอลลาร์สหรัฐ เนื่องจาก

1) เศรษฐกิจไทยมีแนวโน้มฟื้นตัวดีขึ้นตามแนวโน้มการเปิดเมืองหลังมีการฉีดวัคซีนได้มากขึ้น 2) ดุลบัญชีเดินสะพัดคาดว่าจะขาดดุลลดลง (คาดขาดดุล 3.7 พันล้านดอลลาร์สหรัฐ จากปีนี้ที่ขาดดุล 1.4 หมื่นล้านดอลลาร์สหรัฐ) จากการฟื้นตัวของนักท่องเที่ยวต่างประเทศและค่าระวางสินค้าที่จะทยอยลดลง และ 3) เงินทุนเคลื่อนย้ายที่ยังมีแนวโน้มไหลเข้ากลุ่มประเทศ EM และไทย ตามความเชื่อมั่นของนักลงทุนต่อการฟื้นตัวของเศรษฐกิจกลุ่ม EM ที่จะเร่งตัวขึ้นตามการเปิดเมือง

อย่างไรก็ดี EIC มองว่า เงินบาทจะไม่แข็งค่าขึ้นมาก เนื่องจากเงินดอลลาร์สหรัฐมีแนวโน้มแข็งค่าขึ้นเช่นกัน จากแนวโน้มการดำเนินนโยบายการเงินของ Fed ที่จะตึงตัวขึ้นต่อเนื่อง เศรษฐกิจโลกที่มีแนวโน้มขยายตัวชะลอตัวลง รวมถึงความไม่แน่นอนของปัญหาคอขวดด้านอุปทาน (supply bottleneck) และการแพร่ระบาดของไวรัสกลายพันธุ์ที่ยังมีอยู่มาก ทำให้นักลงทุนจะยังถือครองสินทรัพย์ปลอดภัย เช่น ดอลลาร์สหรัฐ อยู่บ้าง ทั้งนี้ค่าเงินบาทจะมีแนวโน้มผันผวนและอ่อนไหวค่อนข้างมากตามปัจจัยที่เข้ามากระทบโดยเฉพาะจากข่าวการระบาด COVID-19 รอบใหม่ ๆ ที่จะกระทบต่อแนวโน้มภาคการท่องเที่ยวของไทย รวมทั้งการเปลี่ยนแปลงของตลาดต่อมุมมองนโยบายการเงินของสหรัฐฯ