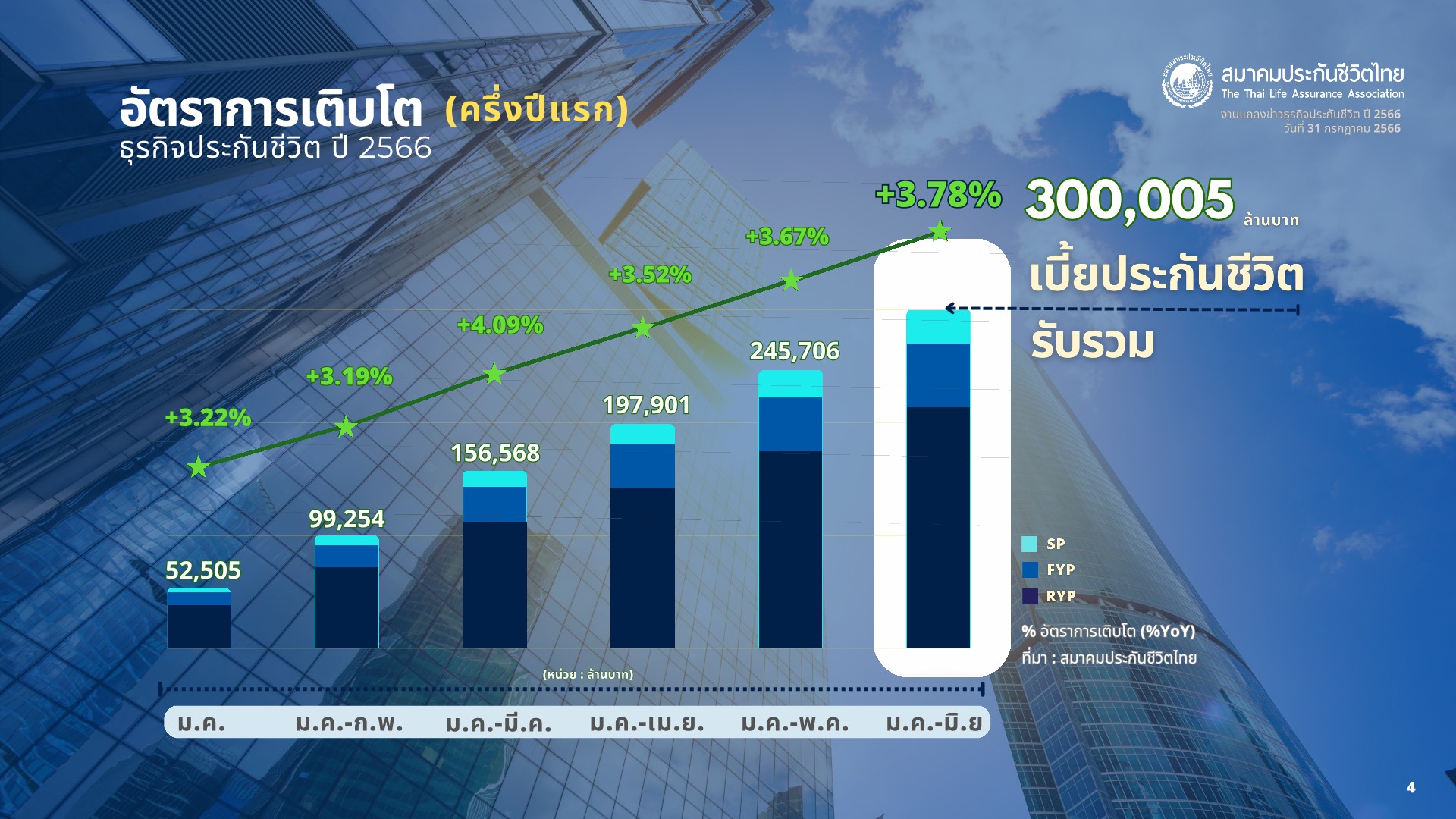

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งแรกปี 2566 ระหว่าง มกราคม – มิถุนายน มีเบี้ยประกันภัยรับรวมอยู่ที่ 300,005 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.78 เมื่อเทียบกับช่วงเดียวกันปี 2565 โดยจำแนกเป็น เบี้ยประกันภัยรับรายใหม่ 86,802 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 8.93 และเบี้ยประกันภัยรับปีต่อไป 213,203 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 1.82 โดยมีอัตราความคงอยู่ของกรมธรรม์ร้อยละ 82

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย 1.) เบี้ยประกันภัยรับปีแรก 56,456 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 14.44 2.) เบี้ยประกันภัยจ่ายครั้งเดียว 30,346 ล้านบาท เติบโตลดลงร้อยละ 0.03

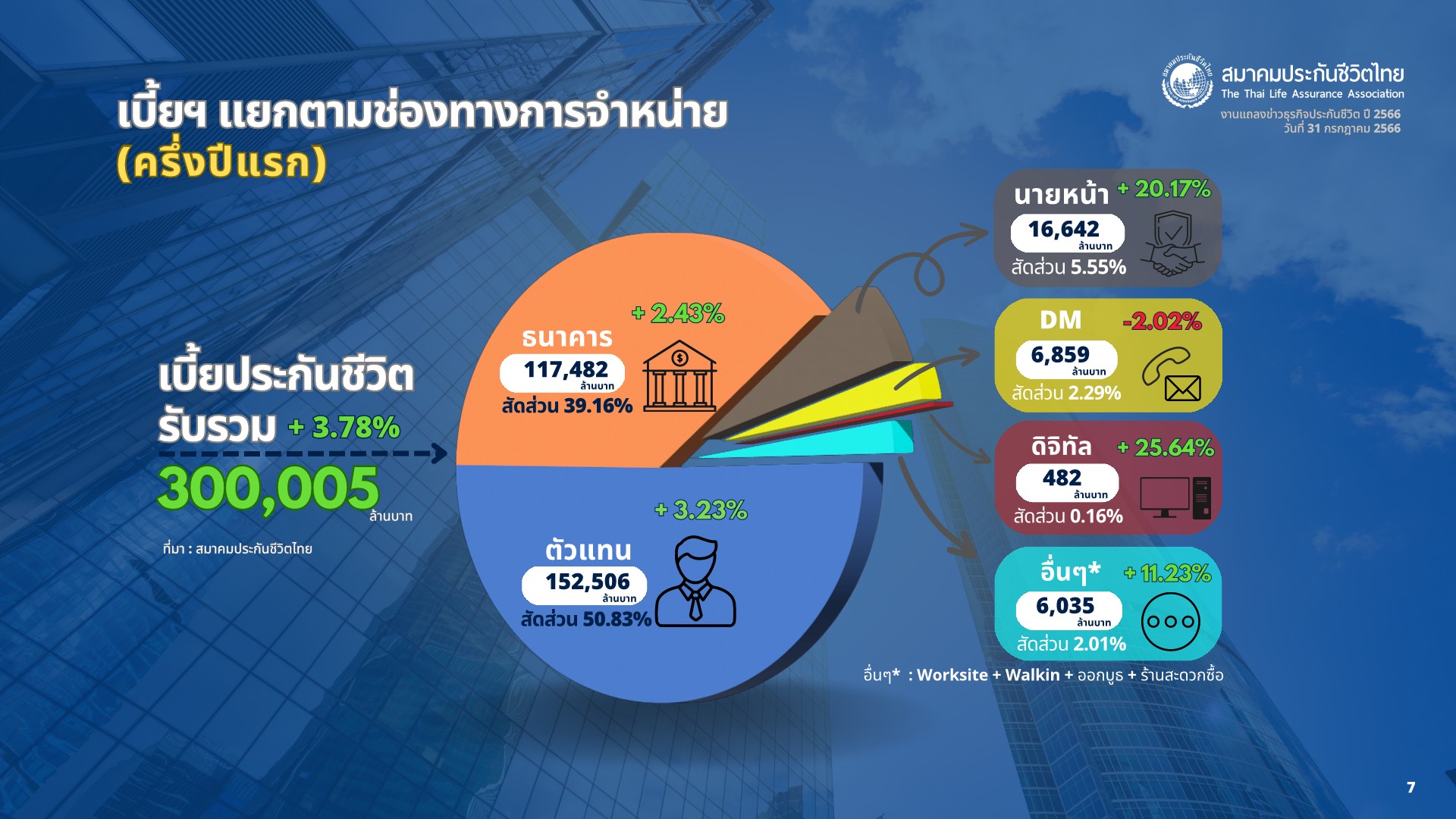

หากจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่ายจะปรากฏ ดังนี้

1.การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) มีเบี้ยประกันภัยรับรวม 152,506 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 3.23 คิดเป็นสัดส่วนร้อยละ 50.83

2.การขายผ่านช่องทางธนาคาร (Bancassurance) มีเบี้ยประกันภัยรับรวม 117,482 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 2.43 คิดเป็นสัดส่วนร้อยละ 39.16

3.การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) มีเบี้ยประกันภัยรับรวม 16,642 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 20.17 คิดเป็นสัดส่วนร้อยละ 5.55

4.การขายผ่านช่องทางการตลาดแบบตรง (Direct marketing) มีเบี้ยประกันภัยรับรวม 6,859 ล้านบาท อัตราการเติบโตลดลงร้อยละ 2.02 คิดเป็นสัดส่วนร้อยละ 2.29

5.การขายผ่านช่องทางดิจิทัล (Digital) มีเบี้ยประกันภัยรับรวม 482 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 25.64 คิดเป็นสัดส่วนร้อยละ 0.16

6.การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite, การขายผ่านการออกบูธ, การขายผ่านร้านค้าสะดวกซื้อ เป็นต้น มีเบี้ยประกันภัยรับรวม 6,035 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 11.23 คิดเป็นสัดส่วนร้อยละ 2.01

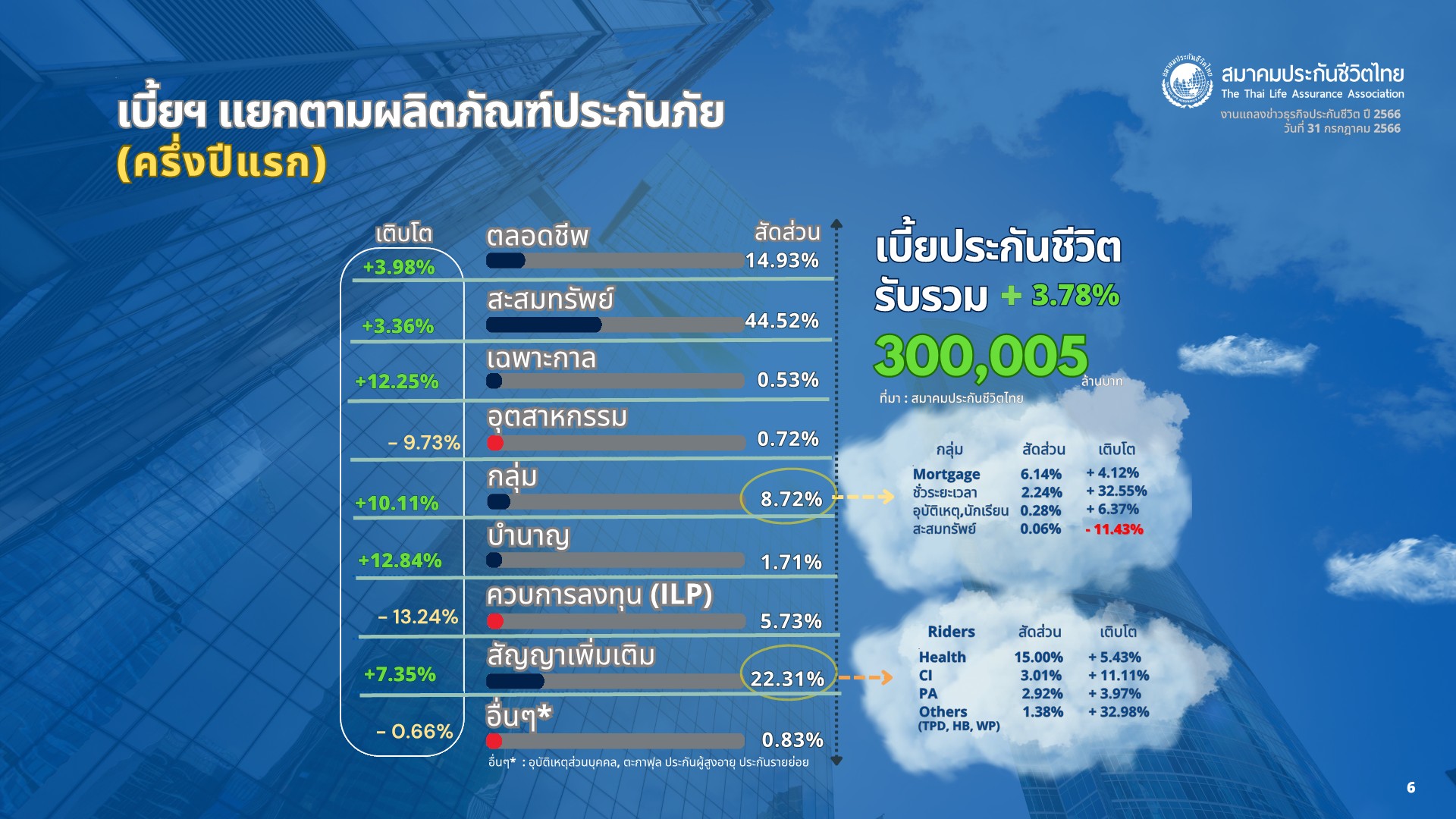

สำหรับผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมในช่วงครึ่งแรก ปี 2566 และมีอัตราการเติบโตมากขึ้น ได้แก่ สัญญาเพิ่มเติมประกันสุขภาพและคุ้มครองโรคร้ายแรง ที่เติบโตเพิ่มขึ้นร้อยละ 6.34 คิดเป็นสัดส่วนร้อยละ 18.01 ซึ่งหลัก ๆ มาจากการที่ประชาชนเริ่มให้ความสำคัญกับการดูแลสุขภาพมากขึ้น อันเนื่องมาจากค่าใช้จ่ายในการรักษาพยาบาลที่มีแนวโน้มเพิ่มสูงขึ้นทุกปี จึงทำให้สัญญาเพิ่มเติมประกันสุขภาพและคุ้มครองโรคร้ายแรงเป็นผลิตภัณฑ์ที่ประชาชนให้ความสนใจ รวมถึงแบบประกันบำนาญ ที่เติบโตเพิ่มขึ้นร้อยละ 12.84 คิดเป็นสัดส่วนร้อยละ 1.71 ซึ่งส่วนหนึ่งมาจากสังคมสูงวัย (Aged Society) และมาจากค่านิยมของการแต่งงานช้า มีบุตรน้อยลง ทำให้คนทั่วไปเริ่มตระหนักถึงการออมเงินไว้สำหรับดูแลตัวเองในช่วงหลังเกษียณมากขึ้น ด้วยเหตุนี้จึงเป็นปัจจัยเร่งสำคัญที่ทำให้ภาคธุรกิจรวมถึงแต่ละบริษัทประกันชีวิต จะต้องพัฒนาผลิตภัณฑ์ดังกล่าวให้เหมาะสมกับสถานการณ์ในปัจจุบัน และสามารถตอบโจทย์บนความต้องการและไลฟ์สไตล์ของแต่ละบุคคลมากยิ่งขึ้น

ขณะที่ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Unit- Linked +Universal Life) เติบโตลดลงร้อยละ 13.24 เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว โดยมีเบี้ยประกันภัยรับรวมอยู่ที่ 17,201 ล้านบาท และมีสัดส่วนเมื่อเทียบเบี้ยรับรวมทั้งหมดร้อยละ 5.73 ซึ่งมาจากความไม่แน่นอนของทิศทางเศรษฐกิจโลกและภายในประเทศ รวมถึงความผันผวนของอัตราผลตอบแทนและภาวะอัตราเงินเฟ้อ ส่งผลให้ประชาชนส่วนใหญ่ไม่สามารถรับความผันผวนจากการลงทุน จึงทำให้ชะลอการตัดสินใจซื้อผลิตภัณฑ์ประกันชีวิตควบการลงทุนออกไปก่อน

สำหรับทิศทางภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งปีหลังของปี 2566 มีปัจจัยส่งเสริมที่ทำให้ภาคธุรกิจประกันชีวิตมีอัตราการเติบโตเป็นไปตามที่คาดการณ์ไว้เมื่อต้นปี โดยคาดการณ์ว่าภาพรวมธุรกิจประกันชีวิตปี 2566 จะมีเบี้ยประกันภัยรับรวมประมาณ 612,500 – 623,500 ล้านบาท เติบโตอยู่ในช่วงระหว่างร้อยละ 0 ถึง 2 ด้วยอัตราความคงอยู่ของกรมธรรม์ประมาณร้อยละ 81 ถึง 82

ซึ่งปัจจัยบวกที่จะสนับสนุนการเติบโตของธุรกิจ คือ ประชาชนเริ่มตระหนักถึงความสำคัญของการทำประกันชีวิตและสัญญาเพิ่มเติมการประกันภัยสุขภาพหรือโรคร้ายแรงมากขึ้น ซึ่งนอกจากจะมาจากแนวโน้มค่ารักษาพยาบาลที่เพิ่มสูงขึ้น ยังมาจากความไม่แน่นอนของการแพร่ระบาดของโรคอุบัติใหม่ เช่น Covid-19 และมาจากภาคธุรกิจที่ออกนโยบายและมีการบังคับใช้แบบมาตรฐานใหม่ของสัญญาเพิ่มเติมการประกันภัยสุขภาพ (New Health Standard) ที่มีวัตถุประสงค์สำคัญเพื่อให้ประชาชนสามารถเปรียบเทียบผลิตภัณฑ์และเลือกความคุ้มครองได้ตามที่ต้องการได้สะดวกรวดเร็วมากขึ้น ในขณะเดียวกัน ประชาชนเริ่มตระหนักในการทำประกันชีวิตแบบบำนาญ (Pension) มากขึ้น จากการที่ประเทศไทยได้เข้าสู่สังคมสูงวัย

รวมถึงที่ทางภาครัฐให้การสนับสนุนเรื่องมาตรการลดหย่อนภาษีของประกันชีวิต ประกันสุขภาพ และประกันบำนาญ และมีมาตรการผ่อนคลายการกำกับดูแลให้เป็น Principle-Base มากขึ้น โดยกรอบแนวปฏิบัติสามารถปรับได้ตามความเหมาะสมกับสภาวะตลาดในปัจจุบัน เพื่อให้ภาพรวมธุรกิจประกันชีวิตยังสามารถเติบโตได้แม้ว่าจะอยู่ในสภาวะวิกฤต นอกจากนี้ภาคธุรกิจได้มีการส่งเสริมให้บริษัทประกันชีวิตมีการนำเทคโนโลยีและนวัตกรรมมาประยุกต์ใช้ เพื่อเพิ่มประสิทธิภาพการดำเนินงานและขีดความสามารถทางการแข่งขันให้มากขึ้น

อย่างไรก็ตามธุรกิจประกันชีวิตยังคงต้องติดตามปัจจัยท้าทายต่าง ๆ อย่างใกล้ชิด อาทิ ความไม่แน่นอนจากเศรษฐกิจในประเทศและเศรษฐกิจโลก ซึ่งส่งผลต่อระดับอัตราดอกเบี้ย (Yield Curve) ที่ถึงแม้ว่าในช่วงที่ผ่านมาจะมีทิศทางที่ปรับสูงขึ้นแต่ยังต้องมีความระมัดระวังในการเลือกลงทุนในสินทรัพย์แต่ละประเภท สงครามการค้าและความขัดแย้งระหว่างประเทศที่ส่งผลต่ออัตราเงินเฟ้อหรืออำนาจซื้อของประชาชน ความไม่แน่นอนของสถานการณ์การเมืองทั้งในและต่างประเทศที่ส่งผลต่อความเชื่อมั่นของผู้บริโภคและนักลงทุน ภัยคุกคามทางไซเบอร์ที่สามารถสร้างผลกระทบและมีผลต่อเสถียรภาพของระบบการประกันชีวิตและความเชื่อมั่นของผู้บริโภค นอกจากนี้ยังรวมถึงการเริ่มใช้กฎระเบียบและมาตรฐานสากลใหม่ เช่น มาตรฐานการรายงานทางการเงินฉบับที่ 17 (TFRS 17) การปฏิบัติตามกฎหมายป้องกันการหลีกเลี่ยงภาษีของสหรัฐอเมริกา (FATCA) มาตรฐานการแลกเปลี่ยนข้อมูลบัญชีทางการเงินแบบอัตโนมัติ (CRS) และการปฏิบัติตามพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) ที่ส่งผลให้แต่ละบริษัทประกันชีวิตจะต้องปรับการดำเนินงานให้สอดคล้องกับหลักการใหม่ดังกล่าว ซึ่งต้องใช้ทั้งงบประมาณ เวลา และบุคลากรที่มีความรู้ความเข้าใจ

ดังนั้น สมาคมประกันชีวิตไทยจึงมีแผนดำเนินงานเพื่อเตรียมพร้อมรับมือต่อปัจจัยท้าทายรอบด้าน โดยนำแนวคิดการพัฒนาองค์กรอย่างยั่งยืน (ESG) เพื่อประกอบการพิจารณาลงทุนและดำเนินงาน ซึ่งให้ความสำคัญกับการทำธุรกิจที่คำนึงถึงความรับผิดชอบ 3 ด้าน คือ สิ่งแวดล้อม (Environment) สังคม (Social) และการกำกับดูแล (Governance) มาประยุกต์ใช้เพื่อธุรกิจประกันชีวิตไทยมีความยั่งยืน การส่งเสริมให้มีการพัฒนาผลิตภัณฑ์ประกันชีวิตรูปแบบใหม่ รวมถึงการสนับสนุนให้นำเทคโนโลยีและนวัตกรรมเข้ามาใช้พัฒนากระบวนการต่าง ๆ โดยเฉพาะอย่างยิ่งกระบวนการนำเสนอขาย เพื่อเพิ่มประสิทธิภาพการดำเนินงานและยกระดับในการสร้างความพึงพอใจและความเชื่อมั่นของผู้เอาประกันภัยให้มากขึ้น การสร้างองค์ความรู้เรื่องการป้องกันและรู้เท่าทันเทคโนโลยีให้แก่ประชาชน รวมถึงการดำเนินงานเชิงรุกในการขอปรับปรุงกฎเกณฑ์ต่างๆ ให้เป็นปัจจุบัน ผลักดันระบบการจัดสอบความรู้ ระบบออกใบอนุญาตในรูปแบบอิเล็กทรอนิกส์และระบบอำนวยความสะดวกต่าง ๆ รวมไปถึงการประชาสัมพันธ์เชิงรุก เพื่อให้บริษัทสมาชิกและบุคคลทั่วไปใช้ประโยชน์อย่างเต็มที่ พร้อมทั้งส่งเสริมและสนับสนุนให้ธุรกิจมีการเติบโตอย่างยั่งยืน มีการแข่งขันอย่างเสรี ภายใต้ธรรมาภิบาลและการดูแลของหน่วยงานกำกับ

ที่สำคัญ สมาคมประกันชีวิตไทยมีนโยบายที่มุ่งให้แต่ละบริษัทประกันชีวิตจะต้องมีการดำเนินธุรกิจด้วยการบริหารจัดการความเสี่ยงรอบด้าน ทั้งก่อนและหลังการรับประกันภัย และมีฐานะทางการเงินที่มีอัตราส่วนความเพียงพอของเงินกองทุนตามความเสี่ยง (CAR Ratio) สูงกว่าระดับเงินกองทุนที่ต้องดำรงตามเกณฑ์ที่กำหนด (Supervisory CAR) เพียงพอต่อการปฏิบัติตามภาระผูกพันของกรมธรรม์ประกันภัยทุกกรมธรรม์ที่ออกให้แก่ผู้เอาประกันภัย และพร้อมที่จะให้ความคุ้มครองแก่ผู้เอาประกันภัยจนกว่าจะครบกำหนดสัญญา ดังจะเห็นได้จาก ใน ไตรมาสที่ 1/2566 จากข้อมูลบนเว็บไซต์ของสำนักงาน คปภ. ภาคธุรกิจประกันชีวิตมีอัตราส่วนความเพียงพอของเงินกองทุนตามความเสี่ยง อยู่ที่ร้อยละ 385 ซึ่งสูงกว่าอัตราส่วนความเพียงพอของเงินกองทุนที่ใช้ในการกำกับ (Supervisory CAR) จึงขอให้ผู้เอาประกันภัยทุกท่านเชื่อมั่นว่าธุรกิจประกันชีวิตมีความมั่นคง แข็งแกร่ง และยึดมั่นคำสัญญาตามข้อผูกพันในกรมธรรม์ประกันชีวิตทุกกรมธรรม์ที่ออกให้แก่ผู้เอาประกันภัย นายกสมาคมประกันชีวิตไทย กล่าวในตอนท้าย