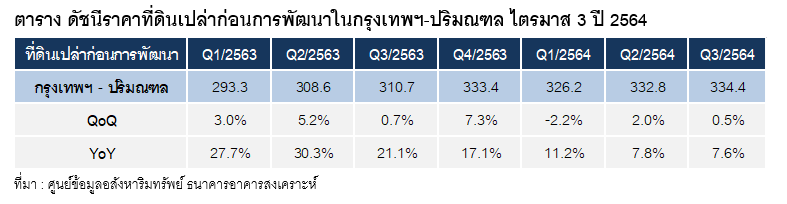

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ-ปริมณฑล ไตรมาส 3 ปี 2564 มีค่าดัชนีเท่ากับ 334.4 จุด เพิ่มขึ้นร้อยละ 0.5 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้นร้อยละ 7.6 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ซึ่งแสดงให้เห็นว่าราคาที่ดินยังเพิ่มขึ้นอย่างต่อเนื่อง แม้ในช่วงภาวะเศรษฐกิจที่ชะลอตัว แต่เป็นการเพิ่มขึ้นในอัตราที่ชะลอตัวลงตั้งแต่ไตรมาส 3 ปี 2563 ที่ผ่านมา และหากดูค่าเฉลี่ยอัตราขยายตัวย้อนหลังไป 5 ปี ตั้งแต่ปี 2558 ถึงปี 2562 ก่อนเกิดวิกฤตการณ์แพร่ระบาดของไวรัส COVID-19 เห็นได้ว่าดัชนีราคาที่ดินเปล่าในแต่ละไตรมาสเพิ่มขึ้นโดยมีค่าเฉลี่ยประมาณร้อยละ 14.8 ต่อไตรมาสเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเพิ่มขึ้นโดยเฉลี่ยประมาณร้อยละ 4.1 ต่อไตรมาสเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ มีข้อสังเกตว่า อัตราการขยายตัวของดัชนีราคาที่ดินเปล่าก่อนการพัฒนาเริ่มขยายตัวต่ำกว่าค่าเฉลี่ย 5 ปี ต่อเนื่องกันมา 3 ไตรมาสแล้ว ตั้งแต่ไตรมาส 1 ปี 2564 ที่มีการแพร่ระบาดของไวรัส COVID-19 ต่อเนื่องมาจนถึงไตรมาส 3 ปี 2564 ซึ่งเป็นผลกระทบของการแพร่ระบาดเป็นระลอกที่สาม จะเห็นได้ว่าราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ-ปริมณฑลยังคงเพิ่มขึ้นแต่เป็นแบบชะลอตัวลงอย่างเห็นได้ชัด แสดงให้เห็นว่าเจ้าของที่ดินส่วนหนึ่งอาจมีการถือครองที่ดินต่อไปเพื่อรอให้เศรษฐกิจฟื้นตัวขึ้น และอาจมีเจ้าของที่ดินอีกส่วนหนึ่งได้ขายที่ดินในช่วงนี้เพื่อนำมาเป็นเงินทุนหมุนเวียนในการประกอบธุรกิจ จึงทำให้ราคาที่ดินปรับตัวเพิ่มขึ้นบ้าง แต่เพิ่มขึ้นไม่มากนัก โดยส่วนใหญ่เป็นการปรับราคาเพิ่มขึ้นในบริเวณที่มีรถไฟฟ้าผ่านเป็นหลัก และในบริเวณปลายสายรถไฟฟ้าที่เป็นส่วนต่อขยายของเส้นทางรถไฟฟ้าที่เปิดให้บริการแล้ว โดยเฉพาะสายสีน้ำเงิน (บางแค-พุทธมณฑล สาย 4) ที่ราคาที่ดินเพิ่มสูงขึ้นติดต่อกันมา 4 ไตรมาสแล้ว แต่อย่างไรก็ตาม ในระยะต่อไปหากเจ้าของที่ดินมีความต้องการระบายที่ดินมากขึ้นก็อาจส่งผลให้อัตราการเปลี่ยนแปลงของราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ-ปริมณฑลชะลอตัวลงต่อเนื่องในระยะเวลาต่อไป

ราคาที่ดินเปล่าก่อนการพัฒนาในทำเลที่มีเส้นทางรถไฟฟ้าผ่านในไตรมาสนี้ พบว่า 5 อันดับแรกที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุด คือ

อันดับ 1 ได้แก่ สายสีน้ำเงิน (บางแค-พุทธมณฑล สาย 4) ซึ่งเป็นโครงการที่มีแผนจะก่อสร้างในอนาคต โดยเป็นที่ดินโซนตะวันตกของกรุงเทพมหานคร มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 33.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตหนองแขม และบางแค เป็นบริเวณที่ราคาเพิ่มขึ้นมาก โดยที่ดินในบริเวณนี้มีราคาเพิ่มขึ้นเป็นอันดับ 1 ติดต่อกันมา 4 ไตรมาสแล้ว ทั้งนี้ราคาที่ดินที่เปลี่ยนเปลงในพื้นที่ดังกล่าวเป็นผลต่อเนื่องจากการการเปลี่ยนแปลงของราคาที่ดินในบริเวณแนวรถไฟฟ้าสายสีน้ำเงิน (หัวลำโพง-บางแค) ที่เปิดให้บริการแล้ว

อันดับ 1 ได้แก่ สายสีน้ำเงิน (บางแค-พุทธมณฑล สาย 4) ซึ่งเป็นโครงการที่มีแผนจะก่อสร้างในอนาคต โดยเป็นที่ดินโซนตะวันตกของกรุงเทพมหานคร มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 33.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตหนองแขม และบางแค เป็นบริเวณที่ราคาเพิ่มขึ้นมาก โดยที่ดินในบริเวณนี้มีราคาเพิ่มขึ้นเป็นอันดับ 1 ติดต่อกันมา 4 ไตรมาสแล้ว ทั้งนี้ราคาที่ดินที่เปลี่ยนเปลงในพื้นที่ดังกล่าวเป็นผลต่อเนื่องจากการการเปลี่ยนแปลงของราคาที่ดินในบริเวณแนวรถไฟฟ้าสายสีน้ำเงิน (หัวลำโพง-บางแค) ที่เปิดให้บริการแล้ว

อันดับ 2 ได้แก่ สายสีทอง (ธนบุรี-ประชาธิปก) และ สายสีน้ำเงิน (หัวลำโพง-บางแค) ซึ่งเป็นโครงการรถไฟฟ้าที่เปิดให้บริการแล้ว ส่วน สายสีส้ม (ตลิ่งชัน-ศูนย์วัฒนธรรม) เป็นโครงการที่มีแผนจะก่อสร้างในอนาคต โดยทั้ง 3 โครงการมีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 31.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตบางกอกใหญ่ บางกอกน้อย คลองสาน และพระนคร เป็นบริเวณที่ราคาเพิ่มขึ้นมาก

อันดับ 3 ได้แก่ MRT ซึ่งเป็นโครงการที่เปิดให้บริการแล้ว และ สายสีแดงเข้ม (บางซื่อ-หัวลำโพง) ซึ่งเป็นโครงการที่มีแผนจะก่อสร้างในอนาคต มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 31.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตบางซื่อ และจตุจักร เป็นบริเวณที่ราคาเพิ่มขึ้นมากมาอย่างต่อเนื่อง

อันดับ 4 ได้แก่ สายสีแดงอ่อน (บางซื่อ-ตลิ่งชัน) ซึ่งเป็นโครงการเพิ่งเปิดให้บริการเมื่อวันที่ 2 สิงหาคม 2564 มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 29.5 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตตลิ่งชัน บางพลัด และอำเภอบางกรวย เป็นบริเวณที่ราคาเพิ่มขึ้นมากมาอย่างต่อเนื่อง

และ อันดับ 5 ได้แก่ สายสีส้ม (ศูนย์วัฒนธรรม-มีนบุรี) ซึ่งเป็นโครงการที่อยู่ระหว่างการก่อสร้าง และในไตรมาสนี้ มีความคืบหน้าการก่อสร้างไปแล้วร้อยละ 86.26 มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 29.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตห้วยขวาง และบางกะปิ เป็นบริเวณที่ราคาเพิ่มขึ้นมากมาอย่างต่อเนื่อง