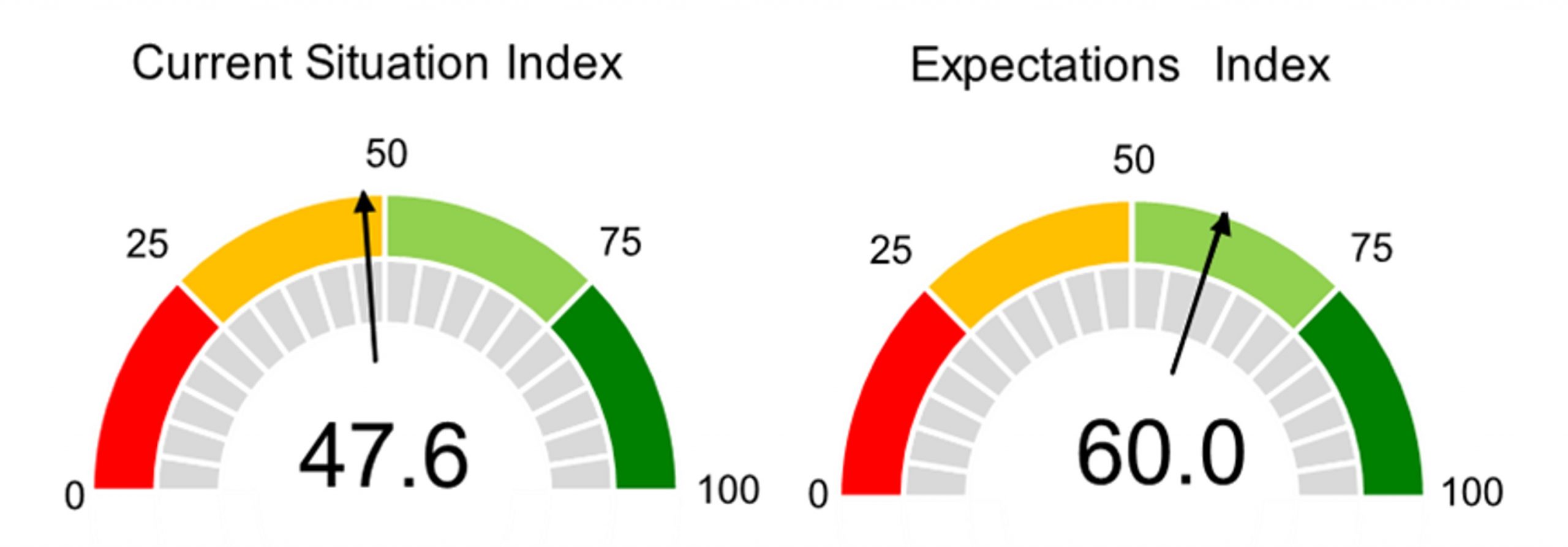

ศูนย์ข้อมูลอสังหาริมทรัพย์ฯรายงานดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาวะปัจจุบัน ในภาพรวมของไตรมาส 4 ปี 2566 มีค่าดัชนีเท่ากับระดับ 47.6 ลดลง เมื่อเทียบกับไตรมาส 3 ปี 2566 (QoQ) ที่มีค่าดัชนีเท่ากับระดับ 49.7 โดยเป็นระดับความเชื่อมั่นที่ต่ำกว่าค่ากลางที่ระดับ 50.0 ซึ่งลดลงเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ที่มีค่าดัชนีเท่ากับระดับ 51.5 สะท้อนให้เห็นว่าผู้ประกอบการมีความเชื่อมั่นลดลงจากเดิมเล็กน้อยและยังมีความกังวลต่อสถานการณ์ธุรกิจในภาวะปัจจุบัน

REIC พบว่า ด้านที่มีระดับความเชื่อมั่นต่ำกว่าระดับ 50.0 หรือเกิดภาวะขาดความเชื่อมั่นและมีความกังวล ประกอบด้วย ด้านผลประกอบการอยู่ในระดับ 41.8 ที่ต่ำกว่าระดับ 50.0 ต่อเนื่องมา 5 ไตรมาส ด้านยอดขายอยู่ในระดับ 45.1 และต้นทุนการประกอบการ (ผกผัน) อยู่ในระดับ 41.5 ซึ่งต่ำกว่าระดับ 50.0 แต่พบว่า ในด้านการลงทุนและด้านการจ้างงาน อยู่ในระดับ 50.7 และด้านการเปิดโครงการใหม่และ/หรือเฟสใหม่ ที่อยู่ในระดับ 55.5

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า ผลจากการสำรวจความเชื่อมั่นฯ แสดงให้เห็นว่า ในไตรมาส 4 ปี 2566 ผู้ประกอบการฯ ยังคงมีความเชื่อมั่นลดลงและมีมุมมองเชิงลบต่อสถานการณ์ธุรกิจมาตลอดทั้งปี 2566 โดยพบว่า มีระดับความเชื่อมั่นต่ำกว่าระดับ 50.0 ต่อเนื่องมาตั้งแต่ไตรมาส 1 ถึงไตรมาส 4 ปี 2566 ซึ่งเป็นผลจากปัจจัยลบต่างๆ โดยเฉพาะอย่างยิ่งการปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. ที่ปรับขึ้นมาแล้ว ตั้งแต่ต้นปี 2566 ที่ระดับร้อยละ 1.25 มาเป็นร้อยละ 2.50 ในไตรมาส 4 ปี 2566 แต่มีสังเกตว่า ความเชื่อมั่นที่เพิ่มขึ้นจากไตรมาสก่อนหน้ามีเพียง 2 ด้านที่มีทิศทางที่ปรับตัวดีขึ้นเล็กน้อย ในด้านยอดขายและด้านการลงทุน โดยด้านการลงทุนมีการปรับตัวจากระดับ 49.7 เป็นระดับ 50.7 แต่ในด้านยอดขายยังอยู่ในระดับที่ต่ำกว่าระดับ 50.0 ติดต่อกันถึง 4 ไตรมาส ตั้งแต่ไตรมาส 1 ถึงไตรมาส 4 ปี 2566

เมื่อจำแนกความเชื่อมั่นตามกลุ่มผู้ประกอบการฯ พบว่า ความเชื่อมั่นในภาวะปัจจุบันของผู้ประกอบการกลุ่ม Listed Companies ในไตรมาส 4 ปี 2566 มีค่าดัชนีเท่ากับ 48.1 น้อยกว่าไตรมาสก่อนหน้าที่มีค่าดัชนีระดับ 54.7 และต่ำกว่าค่ากลางที่ระดับ 50.0 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Listed Companies มีความกังวลต่อธุรกิจในภาวะปัจจุบัน โดยเฉพาะในด้านผลประกอบการที่ลดลงไปที่ระดับ 36.4 จากไตรมาสก่อนที่ระดับ 56.8 และด้านการเปิดโครงการใหม่ และ/หรือเฟสใหม่ลดลงไปที่ 56.3 จากไตรมาสก่อนที่ระดับ 65.4

ขณะที่ผู้ประกอบการกลุ่ม Non-listed Companies ในไตรมาส 4 ปี 2566 มีค่าดัชนีความเชื่อมั่นที่ระดับ 46.8 เพิ่มขึ้นจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 42.3 ซึ่งยังคงต่ำกว่าค่ากลางที่ระดับ 50.0 แสดงให้เห็นว่าผู้ประกอบการรายย่อยกลุ่ม Non-listed Companies ยังคงมีความกังวลต่อปัจจัยลบต่าง ๆ เช่นเดียวกับกลุ่ม Listed Companies ทั้งนี้ ความเชื่อมั่นของผู้ประกอบการ Non-listed Companies ที่เพิ่มขึ้นอย่างชัดเจนคือด้านผลประกอบการที่เพิ่มขึ้นเป็นระดับ 50.0 จากไตรมาสก่อนที่ระดับ 33.8 และด้านยอดขายที่เพิ่มขึ้นเป็นระดับ 44.1 จากไตรมาสก่อนที่ระดับ 32.5

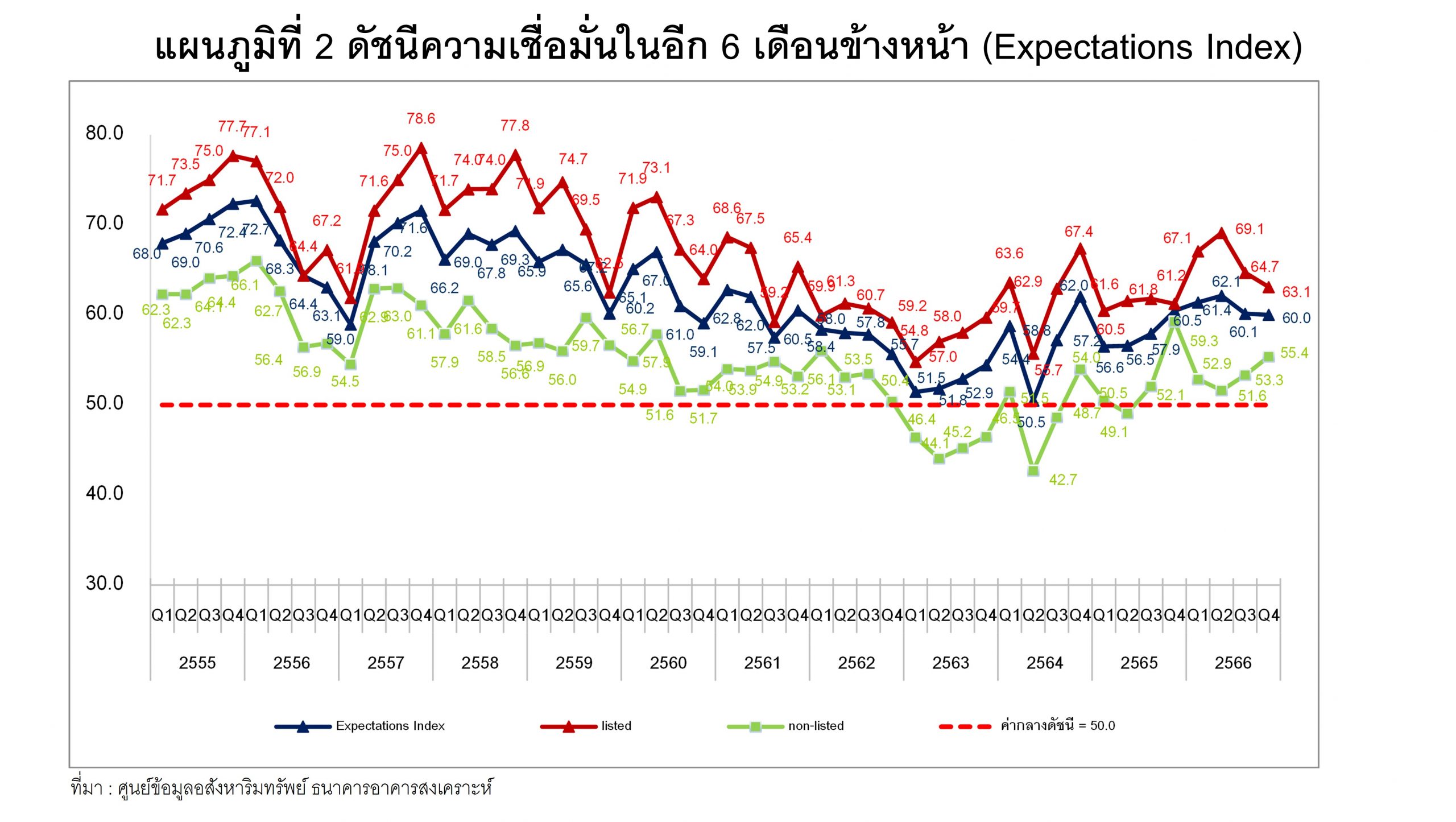

สำหรับดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาพรวมอีก 6 เดือนข้างหน้า (Expectations Index) อยู่ที่ระดับ 60.0 โดยลดลงเล็กน้อยจากไตรมาสก่อนหน้าซึ่งอยู่ที่ในระดับ 60.1 ซึ่งยังคงมีค่าดัชนีสูงกว่าค่ากลางที่ระดับ 50.0 สะท้อนให้เห็นว่าผู้ประกอบการยังคงมีความเชื่อมั่นในมุมมองเชิงบวกต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้า หากพิจารณาในรายด้านพบว่า ด้านที่มีระดับความเชื่อมั่นสูงขึ้นกว่าไตรมาสก่อนประกอบด้วย ด้านการลงทุนเพิ่มขึ้นเป็นระดับ 66.6 หรือเพิ่มขึ้น 0.9 จุด และด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้นเป็นระดับ 37.4 หรือเพิ่มขึ้น 3.0 จุด ด้านที่มีระดับความเชื่อมั่นเท่าเดิม คือ ด้านผลประกอบการ ที่อยู่ในระดับ 65.0 ด้านที่มีระดับความเชื่อมั่นลดลง ประกอบด้วย ด้านยอดขายลดลงเหลือระดับ 68.4 หรือลดลง -1.1 จุด ด้านการจ้างงานลดลงเหลือระดับ 56.1 หรือลดลง -0.7 จุด และการเปิดตัวโครงการใหม่และ/หรือเฟสใหม่ลดลงเหลือระดับ 66.6 หรือลดลง -2.9 จุด

เมื่อจำแนกกลุ่มผู้ประกอบการฯ ตามประเภทบริษัท พบว่า กลุ่ม Listed Companies มีค่าดัชนี ความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับระดับ 63.1 ลดลงจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 64.7 แสดงให้เห็นว่าผู้ประกอบการฯ กลุ่ม Listed Companies มีความเชื่อมั่นต่อธุรกิจอสังหาริมทรัพย์ที่ลดลงเล็กน้อย หากพิจารณาในรายด้านพบว่า ด้านที่มีระดับความเชื่อมั่นสูงขึ้นกว่าไตรมาสก่อนคือ ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้นเป็นระดับ 41.7 หรือเพิ่มขึ้น 5.2 จุด ด้านที่มีระดับความเชื่อมั่นลดลง ประกอบด้วย ด้านผลประกอบการลดลงเหลือระดับ 68.2 หรือลดลง -2.6 จุด ด้านยอดขายลดลงเหลือระดับ 70.8 หรือลดลง -4.2 จุด ด้านการจ้างงานลดลงเหลือระดับ 56.3 หรือลดลง -3.3 จุดและการเปิดตัวโครงการใหม่และ/หรือเฟสใหม่ลดลงเหลือระดับ 70.8 หรือลดลง -4.2 จุด

ขณะที่ผู้ประกอบการฯ กลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 55.4 เพิ่มขึ้นจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 53.3 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Non-listed Companies มีความเชื่อมั่นเพิ่มขึ้นเล็กน้อย หากพิจารณาในรายด้านพบว่า ด้านที่มีระดับความเชื่อมั่นสูงขึ้นกว่าไตรมาสก่อนประกอบด้วย ด้านผลประกอบการเพิ่มขึ้นเป็นระดับ 60.3 หรือเพิ่มขึ้น 4.0 จุด ด้านยอดขายเพิ่มขึ้นเป็นระดับ 64.7 หรือเพิ่มขึ้น 3.4 จุดและด้านการจ้างงานเพิ่มขึ้นเป็นระดับ 55.9 หรือเพิ่มขึ้น 3.4 จุด ด้านที่มีระดับความเชื่อมั่นลดลง ประกอบด้วย ด้านต้นทุนการประกอบการ (ผกผัน) ลดลงเหลือระดับ 30.9 หรือลดลง -0.4 จุดและการเปิดตัวโครงการใหม่และ/หรือเฟสใหม่ลดลงเหลือระดับ 60.3 หรือลดลง -1.0 จุด

ดร.วิชัย ให้ความเห็นเพิ่มเติมว่า ความเชื่อมั่นของภาพรวมอีก 6 เดือนข้างหน้าที่ยังคงใกล้เคียงระดับในการสำรวจในไตรมาสก่อนอาจเป็นผลมาจากความเชื่อมั่นที่เกิดจากปัจจัยบวกจากการต่อมาตรการกระตุ้นเศรษฐกิจภาคอสังหาริมทรัพย์ไปจนถึง 31 ธันวาคม 2567 ที่จะลดค่าจดทะเบียนโอนอสังหาริมทรัพย์จากเดิมร้อยละ 2.0 เหลือร้อยละ 1.0 และค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิมร้อยละ 1.0 เหลือร้อยละ 0.01 (เฉพาะการโอนและจดจำนองในคราวเดียวกัน) และอีกปัจจัยหนึ่งที่มีความสำคัญต่อกำลังซื้อห้องชุด โดยเฉพาะกำลังซื้อห้องชุดจากคนต่างชาติกลับคืนมาจากการกระตุ้นเศรษฐกิจด้วยภาคการท่องเที่ยวด้วยการให้ฟรีวีซ่าให้กับนักท่องเที่ยวชาวจีน และชาวคาซัคสถาน เป็นระยะเวลา 5 เดือน โดยเริ่มตั้งแต่เดือนกันยายน 2566 – เดือนกุมภาพันธ์ 2567 และมีการเพิ่มฟรีวีซ่าให้กับประเทศอินเดีย และไต้หวัน เป็นระยะเวลา 7 เดือน โดยเริ่มตั้งแต่เดือนพฤศจิกายน 2566 – เดือนพฤษภาคม 2567 อาจจะส่งผลให้เกิดความสนใจซื้อห้องชุดในประเทศไทยมากขึ้น